这种模式将线上与线下相结合,该模式的特色为通过线上获取投资客户和资金,线下用传统方式获取项目、尽职调查、然后审批项目;平台提供担保;P2P平台线上销售贷款;通过高收益+本金保障计划吸引线上投资者。

这是国内P2P网贷最主流的方式。 有利网、易融贷、人人贷都在采用这种模式,宜信也在向这种模式转型。

三、P2P网贷各参与主体之间的法律关系

1、居间服务关系

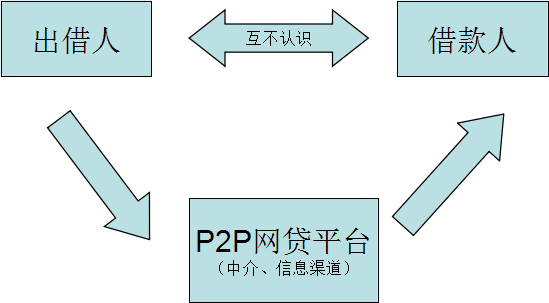

P2P网贷平台与投融资双方之间是居间服务的关系,即P2P网贷公司撮合投融资双方的交易,并收取居间服务费用。

2、借贷合同关系

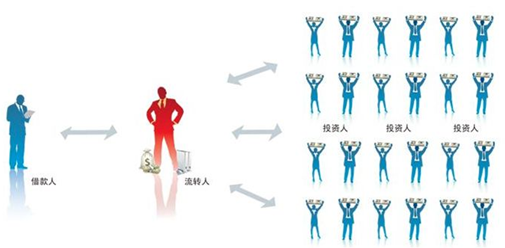

投融资双方,包括债权转让方式中的流转人与融资方之间的法律关系是借贷合同关系。

3、担保合同关系

平台、担保公司、小贷公司为借款人向投资者提供的担保属于担保合同关系。

4、代理关系

在债权转让模式中,流转人的角色非常关键和重要,往往是网贷公司的实际控制人或者其亲属、其公司员工,所以流转人实际与网贷平台是代理与被代理的法律关系。

5、另外,根据《最高人民法院关于适用<中华人民共和国担保法>若干问题的解释》(法释〔2000〕44号)第八十五条的规定:“债务人或者第三人将其金钱以特户、封金、保证金等形式特定化后,移交债权人占有作为债权的担保,债务人不履行债务时,债权人可以以该金钱优先受偿”分析,有些网贷平台在交易过程中提取或者提供风险保证金以保障投资人利益的行为是合法的。

四、P2P网贷可能涉及的法律风险分析

P2P网贷在实际运行中可能会涉及民事、行政及刑事等多方面的法律风险,由于P2P网贷交易的诸多特性,一旦发生风险,往往不可逆转。由于时间有限,刘律师着重分析了其中的“红线”――刑事违法的风险。

P2P网贷经营者在实际运营中可能触及到的刑法罪名有:

1、非法集资罪

非法集资罪是指以非法占有为目的,使用诈骗方法非法集资,数额较大的行为。所谓非法集资,是指公司、企业、个人或其他组织未经批准,违反法律、法规,通过不正当的渠道,向社会公众或者集体募集资金的行为。目前我国刑法规定了四种非法集资类的犯罪,它们分别是非法吸收公众存款罪、集资诈骗罪、欺诈发行股票、债券罪和擅自发行股票、公司、企业债券罪。

根据《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》(法释〔2010〕18号)第一条规定:

“违反国家金融管理法律规定,向社会公众(包括单位和个人)吸收资金的行为,同时具备下列四个条件的,除刑法另有规定的以外,应当认定为刑法第一百七十六条规定的‘非法吸收公众存款或者变相吸收公众存款’:

(一)未经有关部门依法批准或者借用合法经营的形式吸收资金;

(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;

(三)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;

(四)向社会公众即社会不特定对象吸收资金。

未向社会公开宣传,在亲友或者单位内部针对特定对象吸收资金的,不属于非法吸收或者变相吸收公众存款。”

处置非法集资部际联席会议办公室主任刘张君在中国银监会2014年4月21日举行的新闻发布会上表示,对于网络化非法集资活动的界定,重点还是要根据最高法司法解释关于非法集资的四个特征要件来判断,即:非法性、公开性、利诱性、社会性。

上述网贷平台的几种模式中,“债权转让模式”中一旦操作不当最容易触犯该红线,因为债权转让的过程中由于债权资金的错配会产生“资金池”,从而涉嫌非法集资;“平台+担保的模式”中,尤其是平台自身提供担保或虽有担保公司提供担保但该担保公司与网贷平台为同一实际控制人的情况时,根据法学上“撕破公司面纱”的原理,可将平台与担保方视为同一主体,一旦产生风险,也非常容易触及到非法吸收公众存款罪。

不过,由于非法集资罪的界定需要同时满足法律规定的四个条件,合理规避的方式也是比较多的,比如可以通过限定投资人数的方式规避其“公开性”的问题。

2、集资诈骗罪

集资诈骗罪是指以非法占有为目的,违反有关金融法律、法规的规定,使用诈骗方法进行非法集资,扰乱国家正常金融秩序,侵犯公私财产所有权,且数额较大的行为。该罪名刑责比较严重,最高可判处死刑。吴英案就是典型的集资诈骗案例。

网贷平台虚构债权或者债权转让金额超出实际债权金额的都会涉嫌触及该罪名。

3、洗钱罪

洗钱罪,是指明知是毒品犯罪、黑社会性质的组织犯罪、贪污贿赂犯罪、恐怖活动犯罪、走私犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的违法所得及其收益,为掩饰、隐瞒其来源和性质,通过存入金融机构、投资或者上市流通等手段使非法所得收入合法化的行为。

网贷的经营者应该审核资金来源,以防止不法分子通过网贷平台进行洗钱。洗钱罪的关键认定因素是“明知”,如果网贷经营者履行了合理的审查和注意义务的,不应当认定为是“故意”和“明知”,但是,网贷平台经营者主动参与的,应当知道的,甚至通过该行为获取收益的,应当被视为触犯了该罪名。

4、非法经营罪

非法经营罪,是指未经许可经营专营、专卖物品或其他限制买卖的物品,买卖进出口许可证、进出口原产地证明以及其他法律、行政法规规定的经营许可证或者批准文件,以及从事其他非法经营活动,扰乱市场秩序,情节严重的行为。

网贷经营者如果在其平台上擅自从事了资产证券化等需要国家特定经营许可的经营活动可能触犯该罪名。

5、擅自发行股票、公司、企业债券罪

擅自发行股票、公司、企业债券罪是指未经国家有关主管部门批准,擅自发行股票或者公司、企业债券,数额巨大、后果严重或者有其他严重情节的行为。其犯罪客体是国家对有价证券的管理制度,比如拾财贷(P2B)从事的将融资租赁收益权转让这种类资产证券化的销售行为可能触及该罪名。

6、融资方非法集资,P2P网贷经营者是否共同犯罪的界定

根据2014年3月25日,最高人民法院、最高人民检察院、公安部印发的《关于办理非法集资刑事案件适用法律若干问题的意见》中的规定:“为他人向社会公众非法吸收资金提供帮助,从中收取代理费、好处费、返点费、佣金、提成等费用,构成非法集资共同犯罪的,应当依法追究刑事责任。”

在网贷平台经营过程中,明知融资方涉嫌从事非法集资活动,或者提供材料虚假,仍为其发布融资信息的,P2P网贷经营者将被定性为非法集资犯罪行为中的共犯。

五、结语

我国P2P网贷的兴起是民间借贷领域中的模式创新,其通过互联网的形式连接投融资双方,非常便捷地满足了广大民众投资理财的需要和众多融资方的融资需求。

但是,在P2P网贷这一新生事物的快速发展过程中,必然会触及到一些现行法律法规规定的比较模糊的地带,这是所有的创新都会面临到的问题。在这个过程中,我们应该坚持一个原则――法律风险是用来规避和防范的,不是用来触犯和挑战的。我们的网贷经营者可以游走边缘,但绝对不能触犯红线。只有这样,P2P网贷这一我国民间借贷金融领域的创新,才能健康、持续地发展下去。

同时,对于P2P网贷行业的发展,刘律师希望国家将来能够在民间借贷领域建立征信体系,设立P2P网贷经营的准入机制,引入第三方监管,同时,希望国家尽快出台相应的法律规范明确P2P网贷平台经营主体和经营行为的法律性质,加以引导,以及明确或者设立相关的监管机构。